Úvod do financí - KMA/ÚF

Jihočeská univerzita v Českých Budějovicích, Pedagogická fakulta, katedra matematikyStavební spoření

Stavební spoření je forma spoření, která spojuje v jeden celek spoření a poskytnutí účelového úvěru.

Stavební spoření je účelové spoření spočívající:

- v přijímání vkladů od účastníků stavebního spoření,

- v poskytování úvěrů účastníkům stavebního spoření,

- v poskytování příspěvku fyzickým osobám (státní podpory) účastníkům stavebního spoření.

Uzákoněno v r. 1993 schválením zákona č.96/1993 Sb.

Patří k nevýhodnější a nejstabilnější investici (z hlediska drobných investorů).

V ČR bylo do roku 2008 celkem 6 stavebních spořitelen:

- Českomoravská stavební spořitelna

- ČS stavební spořitelna

- Všeobecná stavební spořitelna

- Raiffeisen stavební spořitelna

- Wustenrot stavební spořitelna

- HYPO stavební spořitelna (31. 10. 2008 bylo završeno spojení HYPO stavební spořitelny a Raiffeisen stavební spořitelny. Nástupnickou společností se stává Raiffeisen stavební spořitelna a.s.)

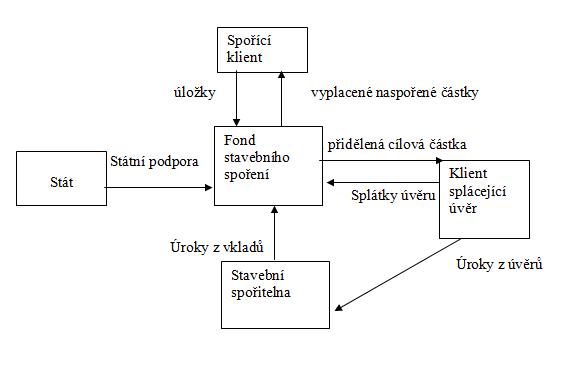

Peněžní toky v systému stavebního spoření

| Parametry | Smlouvy uzavřené do 31. 12. 2003 | Smlouvy uzavřené od 1. 1. 2004 | Smlouvy uzavřené od 1. 1. 2011 |

| Státní podpora do roku 2009 |

25% z uložené částky za 1 rok, max. 4 500 Kč |

15% z uložené částky za 1 rok, max. 3 000 Kč |

|

| Státní podpora od roku 2011 |

10 % z uložené částky za 1 rok, max. 2 000 Kč |

10 % z uložené částky za 1 rok, max. 2 000 Kč |

10 % z uložené částky za 1 rok, max. 2 000 Kč |

| Věkové omezení pro státní podporu |

|

|

|

| Vázací doba |

|

|

|

| Státní podpora na více smlouvách |

|

(v součtu za 1 rok max. 3 000 Kč) |

(v součtu za 1 rok max. 2 000 Kč) |

| Zdanění výnosů do roku 2010 |

|

|

|

| Zdanění výnosů od roku 2011 |

daň 15 % |

daň 15 % |

daň 15 % |

| Úroková sazba |

|

|

|

| Účastníci spoření |

Fyzická osoba, která má trvalý

pobyt na území ČR a rodné číslo přidělené příslušným orgánem ČR. Účastníkem

tedy může být i cizí státní příslušník, splňuje-li obě uvedené podmínky. Právnická osoba, která má sídlo na území ČR a identifikační číslo přidělené příslušným orgánem ČR. |

Fyzická i právnická osoba (bez ohledu na svoji státní příslušnost, trvalý pobyt či sídlo apod.). | Fyzická i právnická osoba (bez ohledu na svoji státní příslušnost, trvalý pobyt či sídlo apod.). |

Nejčastější otázky kladené ohledně stavebního spoření najdete na http://acss.cz/cz/prakticke/otazky-a-odpovedi

Poznámka: Od 1.1. 2014 platí novela zákona o stavebním spoření (http://www.mfcr.cz/cps/rde/xchg/mfcr/xsl/stavebni_sporeni_69872.html). Jednou z navrhovaných změn je zavedení účelového vyplácení státní podpory stavebního spoření, a to na bytové potřeby. Účelovost se týká podpor, které se vztahují k naspořeným částkám po 1. lednu 2014, a to u všech smluv (smlouvy uzavřené po datu i před datem účinnosti novely).

Vytvořeno s podporou grantu FRVŠ 1857/2009